Наша сеть партнеров Banwar

Автомобільні підсумки року прийнято підводити в січні: деяка пауза потрібна для статистичної обробки і звірення результатів. Але якщо оперувати даними за 11 місяців і прогнозами, зробленими на основі планів автовиробників на поточний рік, то можна досить достовірну картину отримати вже в грудні.

14 грудня попередні підсумки 2016 року підвів АСМ-холдинг, традиційно володіє найбільш повною інформацією про виробництво автомобілів на території СНД. Дані ж про реєстрації автомобілів надані «Автостат-інфо»; цей параметр більш об'єктивний, ніж «відвантаження дилерам», якою оперує російський офіс АЄБ.

Ось що виходить.

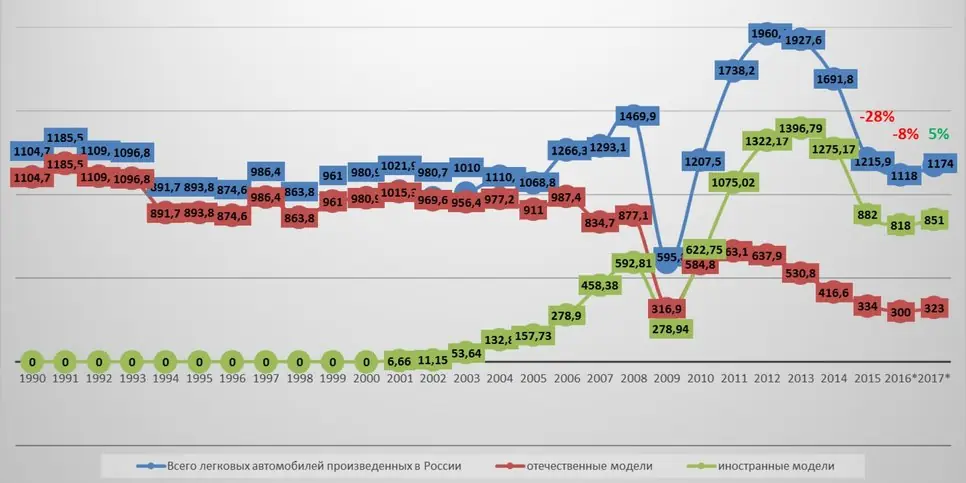

Виробництво легкових автомобілів в 2016-м, на думку експертів АСМ-холдингу, очікується рівним 1 118 000 прим. Це 8-відсоткове падіння до рівня 2015 року, коли в РФ зробили 1 215 900 машин. Підкреслимо, що мова йде тільки про легковики, без легких комерційних машин (LCV) і навіть легкових пікапів (їх та ж АЄБ вважає в сукупності).

З 2012 року, коли на території нашої країни зібрали 1 960 700 автомобілів, падіння виробництва в 2016-му буде більш ніж півтораразову. І це не дивлячись на дію безлічі державних програм з підтримки автовиробництва.

Однак у 2017 році АСМ-холдинг обережно пророкує 5-відсоткове зростання. Підстав для такого прогнозу два. Перше, сумнівне: в листопаді 2016 року ринок показав невелике зростання. Всього на 0,6% по відношенню до листопада 2015 го, але навіть цей скромний показник, в якому випадку може бути більше, ніж закономірності, дав певний привід для оптимізму.

Друга підстава для передбаченого зростання більш значуще: держпідтримка як мінімум не скоротиться. Тільки прямих вливань, згідно заявці Мінпромторгу , Озвученої директором департаменту автомобілебудування Олексієм Володіним, буде 62,3 млрд руб. В цілому ж, з урахуванням нових адресних програм і прямих дотацій виробникам, сума підтримки на 2017 рік оцінюється в 103 млрд руб .

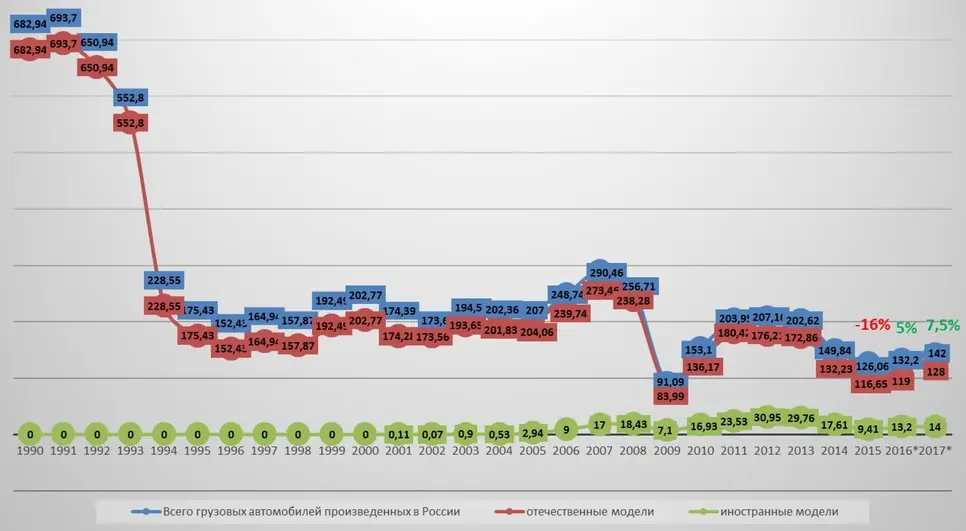

Виробництво легкових автомобілів в Росії, тис. Шт.

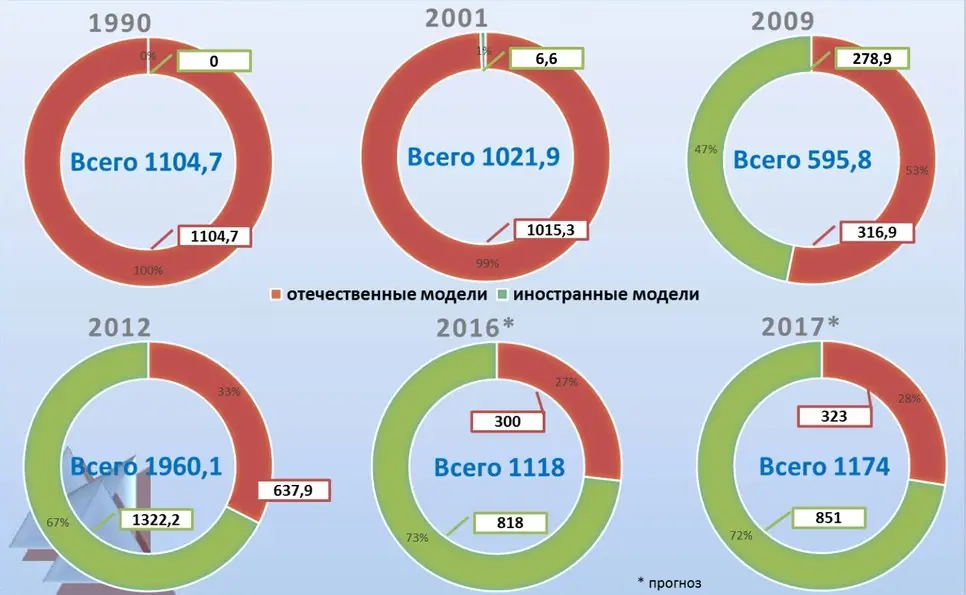

Цікава динаміка «іномарок» в структурі російського автопрому. На графіку видно, що іноземні марки збирають в Росії з 2001 року, і вже до 2009-го їх випуск майже зрівнявся з автентично російськими. Але в даному випадку арифметика АСМ-холдингу некоректна, адже іномарки почали збирати набагато раніше: у 1998 році на АЗЛК зробили перші Renault Clio Symbol і Megane, а в Ростові на той час вже щосили збирали Daewoo Nexia і Espero. Трохи пізніше, у вересні 1998-го, в Таганрозі налагодили виробництво Daewoo Leganza, Nubira і Lanos. А ще раніше, в 1995 році, в Єлабузі почали випускати Chevrolet Blazer, а в 1997 - Kia в Калінінграді, на «Автоторе». Однак всі перераховані проекти не стали масовими і скільки-небудь значного впливу на структуру авторинку не зробили (за винятком, може бути, Kia). Так що неточність авторам дослідження можна пробачити.

Якщо подивитися співвідношення «наше» - і іномарок в проекції на 2017 рік, то побачимо: російські машини свої позиції здають. 323 000 проти 851 000 - це тільки завдяки ВАЗу і УАЗу. Але перший взяв безжалісний курс на ліквідацію платформи Калина і скоро знімає з виробництва Ладу 4х4 і Пріору, а другий заморозив роботи по кросоверу 3170, формально на рік, а там - як вийде. Так що локомотивами, що тягнуть споконвічно російський автопром, залишаться, по суті, Лада Веста і УАЗ Патріот. Якщо, звичайно, не брати до уваги автомобілі проекту «Кортеж», яких поки немає, і не відомо, коли і в якому вигляді вони з'являться.

Ось ще один слайд, що показує структуру виробництва легкових автомобілів в Росії з 1990-го по 2017 рік.

Структура виробництва легкових автомобілів в Росії з 1990-го по 2017 рік

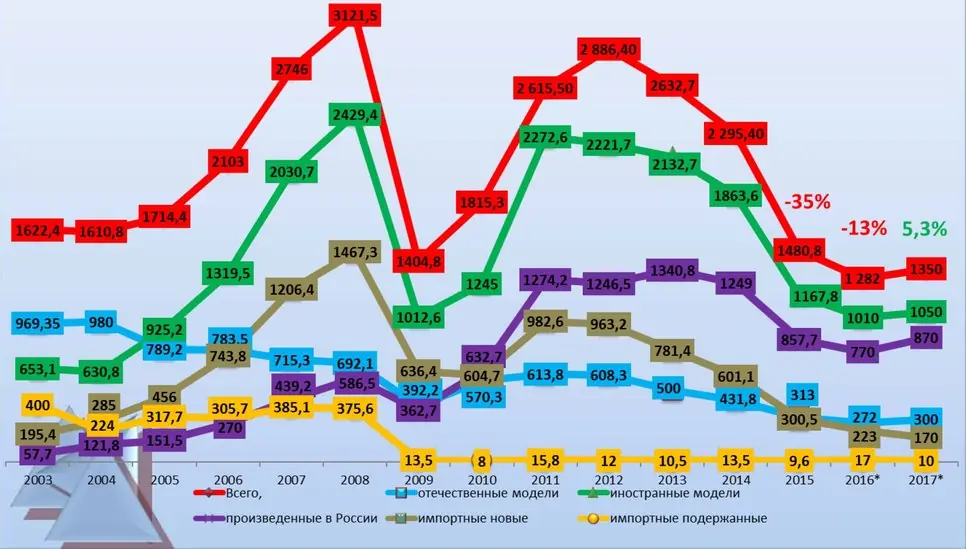

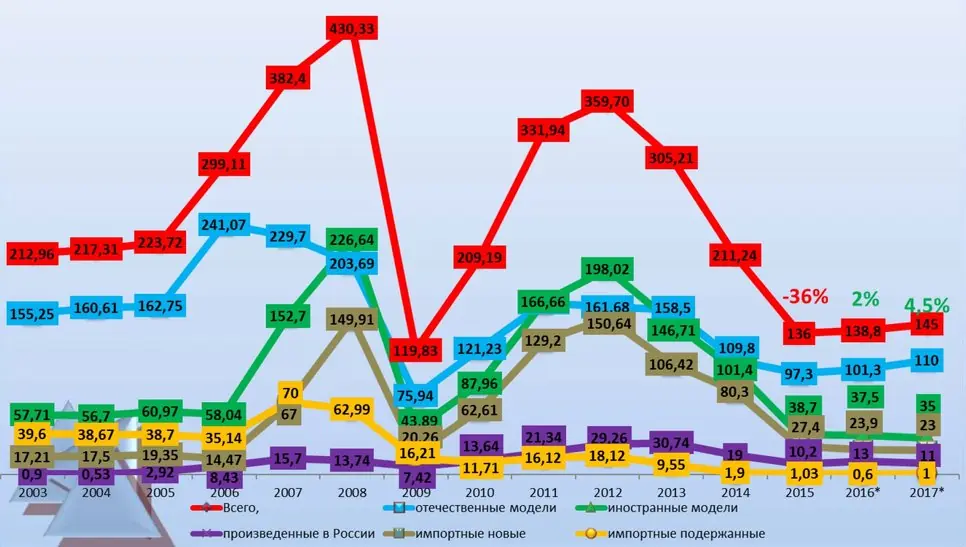

Але виробництво - це ще не весь ринок. Незважаючи на абсолютне домінування локалізованих моделей, імпорт все одно залишається значущою величиною. У 2016 році частка чистого імпорту складе 17 000 машин, а в 2017 впаде до 10 000. Цей прогноз заснований на тенденції до скорочення кількості ввізних моделей, що продаються малими тиражами - через обов'язкове впровадження ЕРА-ГЛОНАСС такий імпорт і сертифікація стають нерентабельними. Плюс до того в 2017 році відкриється ряд виробництв, створених не в рамках промсборки, а в рамках спецінвестконтрактов (Спіка) з урядом РФ. Найбільший проект - збірка легкових Mercedes-Benz в Підмосков'ї, в Волоколамському районі.

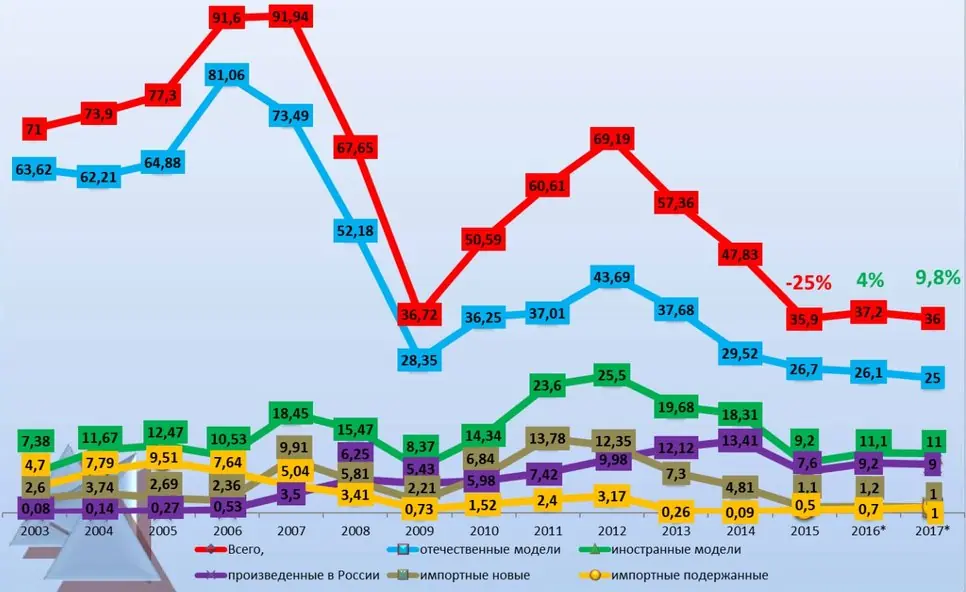

Ринок легкових автомобілів в Росії, тис. Шт.

Відзначимо, що в даному випадку поняття «ринок» означає кількість реєстрацій автомобілів в ГИБДД, це більш точна методика, ніж «відвантаження», що вважають за АЄБ.

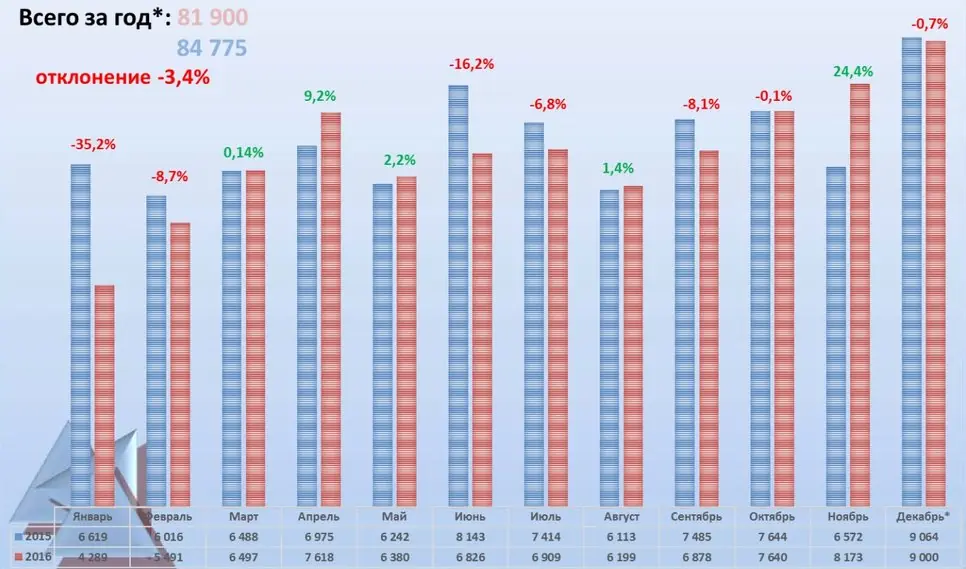

Всього на облік в 2016 році поставили 1 282 000 легкових автомобілів, що менше прогнозу Мінпромторгу, який рік тому оптимістично заявляв про те, що в 2016 році продадуть 1,45-1,5 млн машин. аналогічний прогноз давала і АЄБ . Правда, в обох випадках мова йшла про сукупні продажі легковиків і LCV. Але навіть з урахуванням цього фактора гранди галузі помилилися: реєстрації легких вантажівок в 2016 році очікуються в районі 81 900 машин.

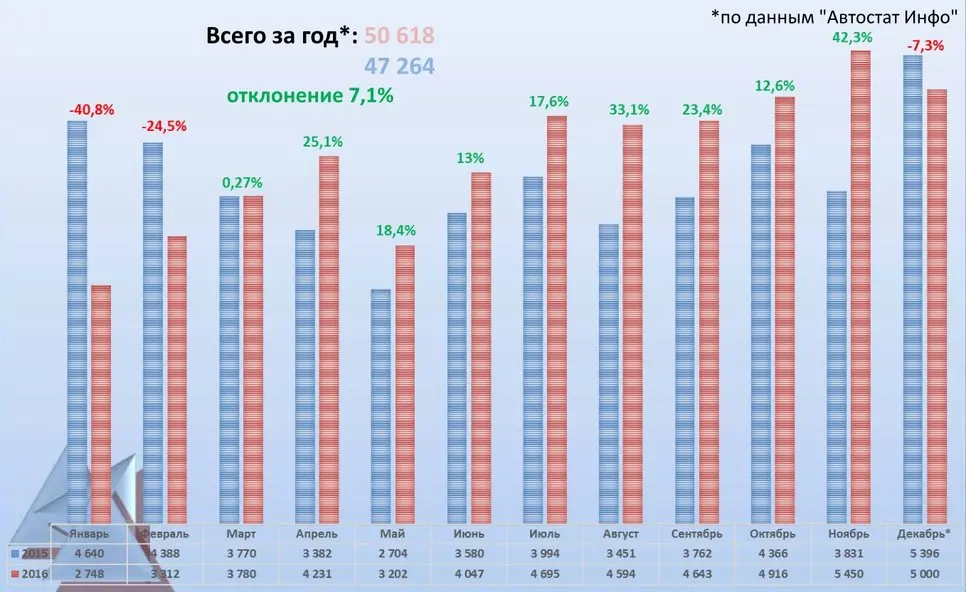

Реєстрація легких комерційних автомобілів в 2015-2016 роках

Ймовірно, до цього потрібно додати ще 11 296 пікапів, які «Автостат-інфо» виділяє в окрему категорію.

Реєстрація пікапів в 2015-2016 роках

Всього, стало бути, легковиків і легких вантажівок в 2016 році продадуть 1 375 196 шт., Що менше будь-якого з вищенаведених прогнозів.

Цікавий ринок «просто» вантажівок, тобто машин з повною масою понад 3,5 тонни. Їх виробництво за підсумками 2016 року зросте! Не дуже значно, всього на 5%, але в порівнянні з легковиками це хороший знак: комерційні автомобілі першими реагують на зміни в економіці. В даному випадку - на зростання будівельної і перевізної галузей. Втім, за зростання може бути прийнята і одноразова значна закупівля вантажівок муніципальними службами - збиральних, сміттєвозів ...

Виробництво вантажних автомобілів, тис. Шт.

І що характерно, бал тут править вітчизняна техніка.

У 2017 році, як бачимо, вантажівок зроблять ще більше, 142 000 шт.

Продажі / реєстрації теж зростуть: в 2016 році на 2%, а в 2017 - на 4,5%. На тлі 36-процентного провалу ринку в минулому році це дуже обнадійливий прогноз.

Реєстрації вантажних автомобілів, тис. Шт.

А ось аналогічний прогноз від «Автостат-інфо». Тут ми бачимо значне розходження з даними АСМ-холдингу, причому як в абсолютних значеннях, так і у відносних прогнозах.

Реєстрації вантажних автомобілів за версією «Автостат-інфо»

Причина розбіжностей - в більш ретельному обліку, який дає «Автостат-інфо», нехтуючи ринком ввезеного секонд-хенду. Тут тенденція ще більш оптимістично: зростання 7,1%.

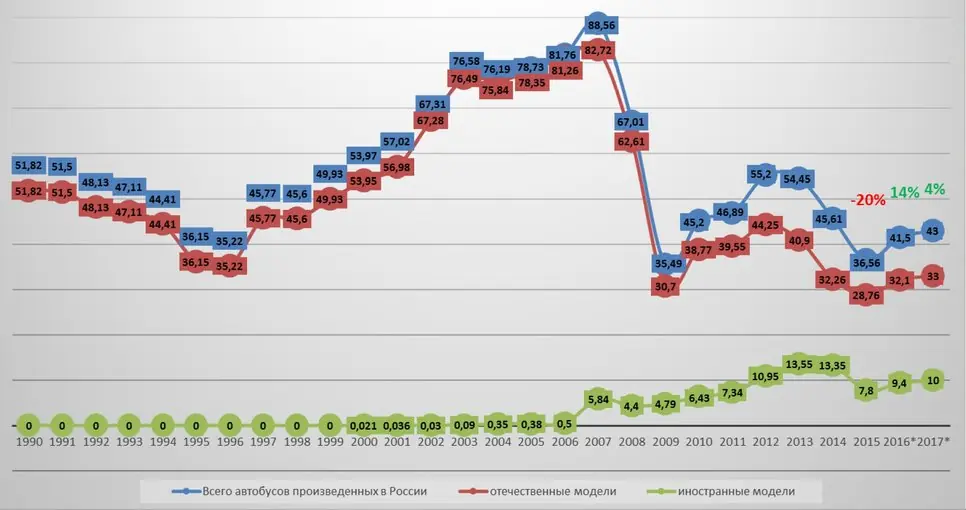

І останній значущий сегмент - автобуси. Їх у 2016 році зроблять 41 500 шт., Що на 14% більше результату 2015 року. А в 2017-м виробництво підніметься ще на 4%, за рахунок збільшення збирання нових моделей на ГАЗі і введенні в дію нового автобусного заводу у Володимирській області, яке планує здійснити компанія «Волгабас».

Виробництво автобусів в Росії, тис. Шт.

А ось які прогнози на продажу дає АСМ-Холдинг:

Продажі автобусів в Росії, тис. Шт.

... і «Автостат-інфо»:

Продажі автобусів в Росії в 2015-2016 роках, тис. Шт.

Різниця в показниках знову ж обумовлена невключенням в останню статистику старої техніки.

Як бачимо, заяложена фраза «дно пройдено» підстав не позбавлена. Тільки от не зрозуміло, це дно відноситься тільки до «виздоровлівающему» авторинку або до економіки Росії як такої? Макротенденцій не дають приводу запідозрити російську економіку в подоланні системних кризових проблем. Підйом в кінці цього року зримо пов'язаний зі збільшенням цін на енергоносії, головний експортний наш товар. Але це - сезонність плюс елемент випадковості. Одне тільки обіцянку Дональда Трампа «розморозити» розробку нафтових родовищ на території США здатне довгостроково обвалити ціни на нафту. Авторинок на це негайно відреагує спадом.

З іншого боку, держава не шкодує грошей на підтримку галузі, дотуючи для покупців кожен автомобіль приблизно на 10% його вартості . А така практика теж не може бути скільки завгодно довгою. За оцінками експертів 2017 рік - останній, в якому можна буде відносно вільно витрачати гроші з державних резервних фондів. До кінця року, при збереженні нинішнього рівня витрат, резервний фонд спорожніє, за ним прийде черга фонду національного добробуту . На той час у держави пріоритети можуть змінитися: автопром хоч і серйозна галузь, але є і більш важливі.

Якщо автопром не навчиться заробляти сам - на тому ж сумнозвісному експорті або поглибленої локалізації - показники 2018 року можуть бути куди більш неприємними.

Тільки от не зрозуміло, це дно відноситься тільки до «виздоровлівающему» авторинку або до економіки Росії як такої?