Наша сеть партнеров Banwar

Подробиці Створено 05.11.2013 12:51 Опубліковано 05.11.2013 12:51

Казахстан в світовому рейтингу: 4-е місце серед швидкозростаючих ринків.

5 листопада 2013.

Нещодавно був складений світовий рейтинг найбільш швидкозростаючих авторинків світу за результатами першого півріччя 2013 року: Казахстан зайняв в ньому 4-е місце (перше місце у Республіки Перу з ростом більше 102%). Інший світовий рейтинг, за кількістю продажів, по всіх країнах світу, показав, що авторинок Казахстану зараз знаходиться на 47-му місці (54-е роком раніше) з 100 (Латвія на останньому місці).

Перше місце в таблиці займає Китай (10 млн. Продажів за півріччя), далі йде США, Японія, Бразилія, Німеччина і Росія (на 6-му місці). Країна зі схожим рівнем життя і з однаковим з нами кількістю населення - це Чилі (населення 17,5 млн. Чоловік, ВВП на душу населення - 22 тис. USD) має в цьому рейтингу 28 місце (середньомісячні продажу 30 тис. Одиниць автомобілів). У цьому ж рейтингу нижче Казахстану знаходяться такі країни, як Португалія (48-е місце проти 51-го в АППГ), Фінляндія (49-е місце, як і рік тому), Ірландія (50-е місце проти 56-го в АППГ).

А підсумки продажів нових офіційно представлених автомобілів в Казахстані за вересень - більш 16,2 тис. Автомобілів різного призначення. Всього з початку року було продано 116 тисяч нових АТС, зростання за результатами 3-х кварталів в сукупності - 77%. Третій квартал показав кращий зростання в порівнянні з другим і першим, в цілому: продажі піднялися на 85% в порівнянні з аналогічним періодом минулого року.

Андрій Лаврентьєв

Президент Асоціації Казахстанського автобізнес

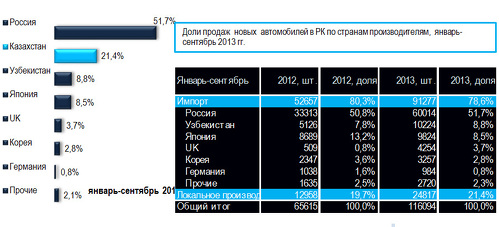

ІМПОРТ І ВИРОБНИЦТВО

Підсумки продажів нових автомобілів офіційними дилерами Казахстану у вересні цього року - 16196 одиниць (проти 8497 одиниць в АППГ 2012, зростання склало 91%), а всього, за період з початку року, ця цифра становила 116 094 одиниці (в минулому році за аналогічний періоду - 65615 од., зростання 77%).

Частка імпорту серед проданих автомобілів від початку року склала 78,6%, частка автомобілів вітчизняного складання 21,4% (91277і 24817 одиниць, відповідно).

Серед країн-виробників автомобілів: зростання кількості продажів походженням з РФ склав 80% (59941 проти 33313 од. В АППГ) і частка продажів російських автомобілів в розрізі всіх країн піднялася на 0,9%; продаж продукції з Узбекистану зросла в частковому відношенні на 1%, а кількісне зростання склав 99,5% (10224 од. проти 5126 в АППГ). Японські виробники займають третє місце на казахстанському авторинку з часткою в 8,5% і кількісним зростанням на 13% (9824 од. Проти 8689 в АППГ). Зростання кількості проданих автомобілів зібраних в Об'єднаному Королівстві триває в високому темпі: в 8 разів за підсумками 3 кварталів (4254 од. Проти 509 в АППГ). Частка продукції з Південної Кореї на сьогодні склала 2,8%, кількісне зростання 39% (3257 од. Проти 2347 в АППГ), а вироблені в Німеччині автомобілі показують стійке падіння кількості продажів (-5,2%) вже кілька періодів поспіль.

Джерела: власні дані АКАБ, дані автовиробників і компаній імпортерів, не включені продажу комерційної техніки групи «Камаз-Інжиніринг» і автомобільних брендів Китаю.

ОСНОВНІ ПІДСУМКИ СІЧНЯ-ВЕРЕСНЯ 2013 по присутності бренду НА РИНКУ РК

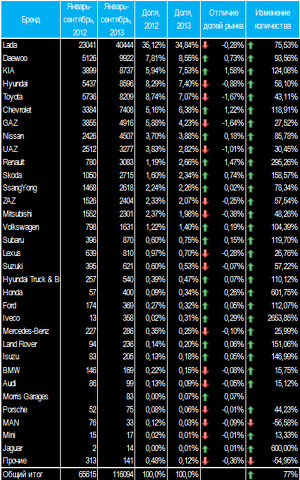

У першому рядку загальної таблиці брендів за підсумками січня-вересня 2013 утримує позиції Lada з результатами продажів в 40444 одиниці і 35% часткою від усіх продажів нових автомобілів в РК (проти 23041 од. І з тією ж часткою ринку в АППГ). Кількісний ріст у порівнянні з АППГ склав 75,5%.

На другому місці за результатами 9 місяців займає, як і за підсумками попереднього періоду, бренд Uz-Daewoo (9922 од. Проти 5126 в АППГ, зростання частки ринку на 0,7%, а кількісно продажі виросли на 93,5%). Третє місце - у бренду KIA: 8737 одиниць проти 3899 в АППГ (частка - 7,53%, зростання частки ринку 1,6%, кількісне зростання 124%). Далі, бренд Hyundai підняв свої продажі на 58,1% в порівнянні з аналогічним періодом минулого року (8596 од. Проти 5437). Бренд Toyota (8209 од. Проти 5736 в АППГ) підняв кількість продажів на 43%, а частка присутності впала на 1,67%. На 6-му місці знаходиться бренд Chevrolet, з продажами в 7408 одиниці (проти 3384 од. В АППГ, зростання склало 119%).

Бренд GAZ міцно зайняв 7 місце в загальній таблиці брендів і лідирує в сегменті комерційної техніки (4916 од. Проти 3855 в АППГ), зростання 27,5%, а частка присутності впала на 1,64%.

Зростання кількості продажів бренду Nissan з січня по вересень склав 86% (4507 од. Проти 2426 в АППГ), а частка продажів збільшилася на 0,18% .. Марка UAZ, в натуральному вираженні за підсумками 3 кварталів, збільшила кількість продажів на 30, 5% до АППГ, однак, частка ринку трохи знизилася (2,82% проти 3,83% в АППГ).

Бренд Renault за обсягом продажів за січень-серпень показав результати 3083 од. проти 780 од. в АППГ, кількісне зростання склало 295%, показавши у вересні безпрецедентне подвоєння продажів у порівнянні з цим серпнем. Нижче йдуть бренди Skoda і SsangYong (2715 і 2618 од., Відповідно), ZAZ (2404 од. Проти 1 526 в АППГ), Mitsubishi (2301 од. Проти 1552 в АППГ).

З тих, що в загальній таблиці брендів нижче, відзначимо швидкозростаючі продажу автомобілів Honda (400 од. Проти 57 в АППГ, зростання в 7 разів) і вибухове зростання (в 27 разів) продажів комерційної техніки марки IVECO (358 од. Проти 13 в АППГ ).

ОСНОВНІ ПІДСУМКИ СІЧНЯ-вересня 2013 по продажам АВТОМОБІЛІВ ВІТЧИЗНЯНОЇ ЗБІРКИ

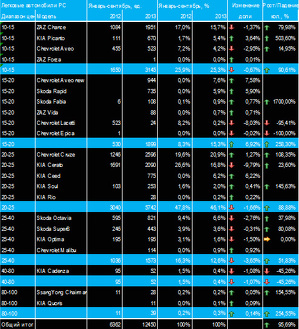

Підсумки продажів автомобілів вітчизняного складання за січень-вересень показали зростання на 91,5% по відношенню до АППГ (24817 од. Проти 12958 в 2012 р), частка продажів серед країн виробників на внутрішньому ринку 21,4%. Основним зростаючим сегментом залишається сегмент легкових автомобілів (седанів) (12450 од. Проти 6362 в АППГ, зростання склало 96%.

У бюджетному діапазоні цін серед легкових автомобілів вітчизняного складання (10-15 тис. USD) модель ZAZ Chance утримує верхній рядок (1951 проти 1084 од. В АППГ, 15,7% ринку вітчизняних легкових, зростання кількості продажів склав 80%). Цей діапазон поповнився новим автомобілем ZAZ Forza. У наступному ціновому діапазоні від 15 до 20 тис. USD на першій позиції - Chevrolet Aveo New (944 од., 7,6% частки).

У діапазоні 20-25 тис. USD найбільше продажів моделі Chevrolet Cruze (частка серед вітчизняних легкових - 21%, кількісне зростання продажів склав 108,4%, 2596 од. Проти 1 246 в АППГ). Цей діапазон цін характеризується найвищою часткою продажів на внутрішньому ринку серед легкових автомобілів вітчизняного складання (понад 46% за підсумками за 9 місяців цього року).

У діапазоні від 25 до 40 тис. USD серед вітчизняних пасажирських автомобілів на першому рядку Skoda Octavia (821 од. Проти 595 в АППГ), частка продажів склала 6,6% (проти 9,4% в АППГ).

Діапазон від 40 до 60 тис. USD представляє єдина модель - це KIA Cadenza (52 одиниць з початку року проти 95 в АППГ). Падіння продажів на 45,3%.

У преміум класі вітчизняного виробництва всього 2 моделі: на першому рядку SsangYong Chairman - 28 одиниць було продано з початку року. У цьому ж класі на другому місці - KIA Quoris (11 одиниць з початку року).

Підводячи підсумок продажів седанів вітчизняного складання за 9 місяців 2013 року, відзначимо, що в кінці вересня лінійка вітчизняних седанів поповнилася новою маркою, справжніми «французами»: в офіційний продаж надійшли автомобілі концерну PSA Peugeot Citroën.

Частка позашляховиків казахстанської збірки серед всіх продажів нових автомобілів в січні-вересні 2013 року склала 9,26% і 43,3% від усіх автомобілів вітчизняного виробництва. Всього за цей період було реалізовано 10 756 одиниць цієї категорії автомобілів (проти 6266 у АППГ, зростання склало 72%).

Бюджетний позашляховик Lada 4x4 забезпечив продажу 46,3% (54,4% в АППГ) ринку вітчизняних позашляховиків, падіння частки присутності на 8% в порівнянні з АППГ (4979 од. Проти 3409 в АППГ).

У найпопулярнішому діапазоні цін, від 25 до 40 тис. USD, більше всіх додав до своєї частки на ринку вітчизняний позашляховик SsangYong New Actyon (9% проти 3% в АППГ), кількість продажів у порівнянні з минулим роком збільшилася в 5 разів (963 од. проти 190 в АППГ). На першому місці в цій категорії позашляховиків залишається SsangYong Kyron (тисяча двісті тридцять одна одиниць проти 844 в АППГ), і його частка продажів сьогодні - 11,4% (серед SUV казахстанської збірки). На другому місці - KIA Sportage (1047 од. Проти 436 в АППГ, частка 9,7%).

Комерційна техніка казахстанського виробництва на внутрішньому ринку знову б'є рекорди, за підсумками 3 кварталів продажі зросли в 6,2 рази (917 од. Проти 147 в АППГ). Лідер по кількісному зростанню - бренд Iveco виробництва ТОВ «СариАркаАвтопром», що входить до групи компаній AllurGroup, з початку року було реалізовано 319 одиниць цієї марки (проти 6 в АППГ), рекордом стали вересневі продажі (150 одиниць). Найбільша ж частка продажів (2 третини) в цій категорії залишається за Hyundai, включаючи Hyundai Truck & Bus (598 од. Проти 141 в АППГ).

Завершуючи огляд ринку автомобілів вітчизняного складання, відзначимо, що сьогодні залишається актуальним питання розвитку виробництва автокомпонентів в РК і від рішення цього питання визначається багато в майбутньому казахстанського автомобілебудування.

ОСНОВНІ ПІДСУМКИ ЗА СЕГМЕНТАМИ РИНКУ

Продажі всіх легкових пасажирських автомобілів (PC) за період з початку року склали 64% від продажів усіх нових автомобілів (74399 од. Проти 41546 од. В АППГ, зростання на 79%).

Лідирує за кількістю продажів за підсумками 3 кварталів клас B зі зростанням на 89,5% по відношенню до АППГ. Серед всіх моделей цього класу найбільш за все додала до своєї частки присутності Hyundai Accent (5570 од. Проти 3181 в АППГ). На другому місці таблиці класів - клас C (20083 од. Проти 12163 в АППГ). Тут велика частина продажів представлена продажами моделі Daewoo Nexia (7813 од. Проти 4005 в АППГ). У класі E (3247 од. Проти 2293 в АППГ) продажу Toyota Camry (2222 од. Проти 1364 в АППГ, зростання на 63%) складають понад 68%. У класі А, також без змін: тут драйвером зростання виступає Daewoo Matiz і з початку року продано на 132,5% більше автомобілів, ніж за той же період минулого року (2987 од. Проти 1285 в АППГ). Зростання продажів в класі D - 13,4% (зростання відбувалося в основному за рахунок появи в цій категорії нових машин, найбільш успішні продажу Chevrolet Malibu). У класі F підсумки продажів з початку року - 122 одиниці, зростання склало трохи більше 5% і відбулося в основному за рахунок вітчизняного SsangYong Chairman (28 од. Проти 11 в АППГ). Це найбільш вдалий приклад преміального автомобіля, зібраного в РК.

У сегменті позашляховиків (31105 одиниць проти 16384 в АППГ, зростання 90%) за підсумками з початку року найбільше зросли продажі компактних SUV (на 121%), тут драйвером зростання за результатами 3 кварталів став Renault Duster (всього 1556 од. Проти 186 в АППГ, зростання більш ніж в 8 разів).

Продажі комерційної техніки, не включаючи продажі групи КамАЗ і китайських брендів, нижче ринкової динаміки легких автомобілів (8530 од. Проти 6570 в АППГ, зростання 30% в порівнянні з АППГ), а за результатами з початку 2013 року, суттєве зростання продажів відбувався тільки серед вантажний техніки казахстанського виробництва і в класі середніх автобусів (Isuzu, Iveco, Hyundai), в цих категоріях зростання продажів триває високими темпами.

Продажі всіх легкових пасажирських автомобілів (PC) за період з початку року склали 64% від продажів усіх нових автомобілів (74399 од. Проти 41546 од. В АППГ, зростання на 79%).

Лідирує за кількістю продажів за підсумками 3 кварталів клас B зі зростанням на 89,5% по відношенню до АППГ. Серед всіх моделей цього класу найбільш за все додала до своєї частки присутності Hyundai Accent (5570 од. Проти 3181 в АППГ). На другому місці таблиці класів - клас C (20083 од. Проти 12163 в АППГ). Тут велика частина продажів представлена продажами моделі Daewoo Nexia (7813 од. Проти 4005 в АППГ). У класі E (3247 од. Проти 2293 в АППГ) продажу Toyota Camry (2222 од. Проти 1364 в АППГ, зростання на 63%) складають понад 68%. У класі А, також без змін: тут драйвером зростання виступає Daewoo Matiz і з початку року продано на 132,5% більше автомобілів, ніж за той же період минулого року (2987 од. Проти 1285 в АППГ). Зростання продажів в класі D - 13,4% (зростання відбувалося в основному за рахунок появи в цій категорії нових машин, найбільш успішні продажу Chevrolet Malibu). У класі F підсумки продажів з початку року - 122 одиниці, зростання склало трохи більше 5% і відбулося в основному за рахунок вітчизняного SsangYong Chairman (28 од. Проти 11 в АППГ). Це найбільш вдалий приклад преміального автомобіля, зібраного в РК.

У сегменті позашляховиків (31105 одиниць проти 16384 в АППГ, зростання 90%) за підсумками з початку року найбільше зросли продажі компактних SUV (на 121%), тут драйвером зростання за результатами 3 кварталів став Renault Duster (всього 1556 од. Проти 186 в АППГ, зростання більш ніж в 8 разів).

Продажі комерційної техніки, не включаючи продажі групи КамАЗ і китайських брендів, нижче ринкової динаміки легких автомобілів (8530 од. Проти 6570 в АППГ, зростання 30% в порівнянні з АППГ), а за результатами з початку 2013 року, суттєве зростання продажів відбувався тільки серед вантажний техніки казахстанського виробництва і в класі середніх автобусів (Isuzu, Iveco, Hyundai), в цих категоріях зростання продажів триває високими темпами.

ПІДСУМКИ ПРОДАЖУ АВТОРИНКУ в ціновому сегменті

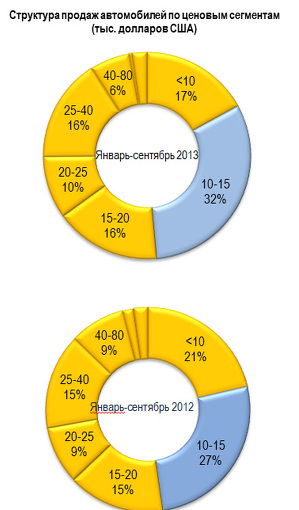

У грошовому еквіваленті, за період з січня по серпень, ринок продажів нових автомобілів виріс в порівнянні з АППГ на 67% і склав суму 2,6 млрд. USD (за нашими оцінками в базових цінах), в АППГ ця цифра дорівнювала 1,54 млрд . USD.

На частку національних виробників довелося 547млн. USD, це на 107% більше ніж у АППГ (в минулому році в аналогічний період обсяг продажів в грошовому еквіваленті склав 264 млн. USD).

На частку імпортерів довелося в грошовому вираженні трохи менше 2,0 млрд. USD (проти 1,3 млрд. В АППГ, зростання склало 59%).

Середня ціна пропозиції початку осені на легкові і позашляховики 21 784 доларів США, рік тому ця цифра була трохи більше 22 971 USD, падіння ціни пропозиції на 5,2%.

Чи не безпідставне припущення про істотне підйомі цін висловили в пресі в зв'язку з гармонізацією законодавства в Митному Союзі (введення утилізаційного збору). Ми припускаємо, що, якщо нашим урядом не буде вжито якісь компенсаційні заходи, то, дане припущення стане неприємною реальністю. Найбільша кількість автомобілів за період з початку року продавалося за ціною від 10 до 15 тис. USD (32% проти 27% в АППГ). За ціною менше 10 тис. USD було продано 17% автомобілів (проти 21% в АППГ). За 15-20 тис. USD було продано 16% автомобілів (15% роком раніше). Частка автомобілів по 20-25 тис. USD - 10%, трохи більше ніж в минулому році (9% в АППГ). Зросли продажі в ціновому сегменті від 25-40 тис. USD (16% проти 15% в АППГ) і впала частка продажів в діапазоні від 40-80 тис. USD (6% проти 9% в АППГ).

ПІДСУМКИ ПРОДАЖУ ЛЕГКИХ АВТОМОБІЛІВ (PC, SUV, MPV, PU) В РК, вересня 2013

У категорії легких автомобілів (ми традиційно включили в цю таблицю PC, SUV, MPV, PU масою до 3,5 тонн) зростання продажів з початку року склав 82% (107564 од. Проти 59045 в АППГ).

Найбільш цікаві, на наш погляд, зміни в таблиці за вересень: на першому рядку таблиці бренд Lada з продажами 5688 од. проти 3340 в АППГ (підсумкові середньомісячні продажі піднялися на 53,5%, частка ринку за результатами з початку року впала на 1,42%, а у вересні в порівнянні з серпнем піднялася на 1%).

На 2 місці таблиці бренд Daewoo (1265 од. У вересні проти 648 в АППГ 2012) з ростом середньомісячних продажів (підсумки 9 місяців) на 70%, падінням частки ринку на 2,3% у вересні в порівнянні з серпнем цього року.

На 3 місці бренд Toyota (1179 од. У вересні проти 719 в АППГ), надбавка за підсумковими середньомісячним продажу склала 35%, частка ринку за результатами місяця в порівнянні з попереднім впала на 0,5%.

На 4 місці бренд Hyundai (тисячу сто сорок одна од. У вересні проти 436 в АППГ) зростання середньомісячного показника (з початку року) склав 63%, частка ринку піднялася в порівнянні з попереднім місяцем 1,62%.

На 5 місці таблиці Chevrolet (975 од. У вересні проти 413 в АППГ). Падіння частки ринку в порівнянні з серпнем 0,4%, кількісне зростання середньомісячного показника 92% (за підсумками 3 кварталів).

На 6 місці бренд KIA (941 од. Проти 604 в АППГ), зростання середньомісячного показника продажів (9 місяців) - на 112%, падіння частки ринку в порівнянні з серпнем на 1%.

На 7 місці в вересні - бренд Nissan (614 од. Проти 294 в АППГ) з ростом середньомісячних продажів за підсумками з початку року на 56%.

8-е місце за підсумками вересня зайняв Renault (578 од. Проти 135 в АППГ) з ростом середньомісячних продажів в 246%.

9-е місце за казахстанськими автомобілями марки Skoda, з результатами вересня в 471 одиниці (проти 195 в АППГ), зростання кількісних показників середньомісячних продажів - 95%.

10 місце в вересні зайняв бренд SsangYong, продажі якого склали 403 од. (Проти 172 в АППГ) і з ростом середньомісячних продажів в 72%.

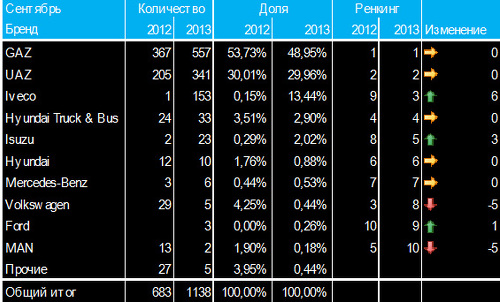

ПІДСУМКИ ПРОДАЖУ КОМЕРЦІЙНОЇ ТЕХНІКИ В РК, вересня 2013

За підсумками з початку року на ринку офіційно представленої комерційної техніки РК (не включені техніка КамАЗ і китайські автомобілі комерційного призначення) було реалізовано 8530 одиниці нових автомобілів, включаючи 5234 одиниці малотоннажних вантажівок 1350 розвізних автомобіля, 1072 мікроавтобусів, 473 середньотоннажних вантажівок, 186 середніх автобусів , 195 великотоннажних вантажівки, 20 великих автобусів.

Загальне зростання продажів за результатами 3 кварталів в цьому сегменті ринку по відношенню до АППГ склав 30%.

Результати за вересень: 1138 одиниць (проти 683 в АППГ). Трійка лідерів вересня: GAZ (557 од. Проти 367 в АППГ), бренд UAZ (341 од. Проти 205 в АППГ), Iveco казахстанської збірки (153 од. Проти однієї одиниці в АППГ). Разом ці марки захопили понад 92% цього сегмента в вересні. Як подія, відзначаємо успіхи Iveco, який кинув виклик російським комерційним автомобілям і подолав рубіж більш ніж в 10%.

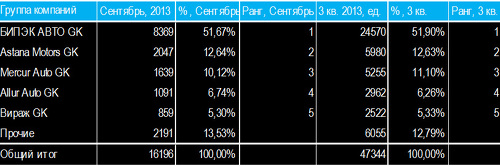

ОСНОВНІ ГРАВЦІ РИНКУ: ГРУПИ КОМПАНІЙ В вересня 2013

На автомобільному ринку Казахстану на сьогоднішній день сформовані 5 основних груп компаній, підсумки продажів яких представляють понад 87% часткою ринку.

Група компаній «БІПЕК АВТО», за підсумками вересня має 51,67% автомобільного ринку РК. До складу ДК «БІПЕК АВТО» входять автоскладальний завод АТ «АЗІЯ АВТО», дистриб'юторські і дилерські компанії, які здійснюють ексклюзивне постачання, продаж та обслуговування автомобілів марок KIA, Skoda, Chevrolet, LADA, UAZ, RENAULT. Автомобільний холдинг має регіональною мережею, що нараховує 25 філій в найбільших містах республіки. Рік заснування компанії - 1992 р

Казахська Моторна Компанія «АСТАНА МОТОРС» за підсумками вересня займає друге місце і має 12,64% частки автомобільного ринку РК. КМК «Астана Моторс» - компанія, що працює в сфері продажів і сервісного обслуговування автомобілів c 1992 року і представляє на ринку Казахстану 7 автомобільних брендів: офіційний дистриб'ютор легковий і комерційної техніки Hyundai в Казахстані, офіційний дистриб'ютор Subaru в Казахстані, ексклюзивний імпортер BMW і MINI в Казахстані, офіційний дилер «Тойота» в м.Алмати і Астана, офіційний дилер Lexus в м.Астана, офіційний дилер Nissan в м.Алмати, і автоскладальне підприємство Hyundai Auto Trans по збірці вантажних автомобілів і автобусів Hyundai.

Компанія Mercur Auto за підсумками вересня 2013 року має 10,12% всього автомобільного ринку РК і знаходиться на третьому місці. ТОВ «Mercur Auto LTD» та концерн Volkswagen AG підписали дилерську угоду в 1996р. З цього моменту компанія Mercur Auto отримала статус офіційного імпортера Volkswagen AG в Казахстані. Сьогодні Mercur Auto це розгалужена структура з дилерських центрів марок: Daewoo, Audi, Porsche, Volkswagen, Suzuki, Mitsubishi.

Група Компаній AllurGroup за підсумками вересня має 6,74% частки ринку і сьогодні на 4 місці. Allur Auto - група автомобільних компаній, утворена в 2003 році, виробник і офіційний дистрибутор SsangYong Motor, виробник і офіційний дистрибутор Chance, виробник і офіційний дистрибутор Iveco, офіційний дилер Suzuki Motor Corporation, офіційний дилер Mitsubishi Motor Corporation. Філії AllurAuto розташовані в містах Алмати, Астані, Кизилорда.

Компанія «Віраж» за підсумками вересня 2013 року має 5,3% частки ринку. Автосалони «Віраж» є найбільшим підприємством казахстанського авторинку з продажу комерційного автотранспорту і спецтехніки, має в своєму розпорядженні регіональною мережею філій по всьому Казахстану. До складу автохолдингу входять: автоскладальний завод «автофургон KZ», що спеціалізується на розробці, виробництві і ремонті автофургонів, спеціалізованих майстерень, автомобілях для силових структур і МНС, броньованих автомобілях, автомобілях медичного призначення та ряд компаній, які є ексклюзивними дистриб'юторами автомобільних марок комерційного призначення (GAZ , Daewoo Bus Kazakhstan, УРАЛ, ПАЗ, ГолАЗ, КАВЗ, ЛІАЗ, МТЗ, UAZ, МАЗ, FAW (China), XCMG (China), SHANTUI (China), SHACMAN).

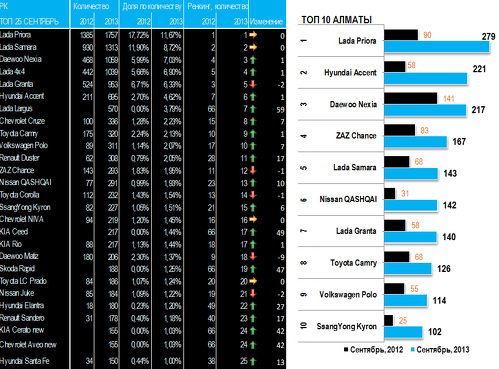

ОСНОВНІ ПІДСУМКИ ВЕРЕСНЯ 2013 по ПОПУЛЯРНОСТІ МОДЕЛЕЙ НОВИХ ЛЕГКИХ АВТОМОБІЛІВ (PC, SUV, PU, MPV до 3,5 тонн) В РК І В АЛМАТИ

ПРОГНОЗ ЗА СТАНОМ РИНКУ

Аналітична група АКАБ і експерти авторинку РК продовжують публікацію короткострокового прогнозування авторинку РК.

Третій квартал продемонстрував вищі показники продажів, ніж наші очікування (точність склала 97%). Ми вважаємо, що і кінець року буде також краще наших прогнозів. В цілому, середньозважений зростання по місяцях (рік-до-року) за підсумками 3 кварталів склав 79% (в минулому році цей показник був 124%). Ми вважаємо, що в наступному році ми також побачимо зниження індексу зростання. І, внаслідок невисокої фрагментированности, ринок буде показувати передбачувані результати, як і раніше перебуваючи під тиском російських виробників.

джерело: auto.headline.kz